Ostatnie lata przyniosły gwałtowny wzrost oprocentowania kredytów, co sprawiło, że coraz więcej osób zaczęło kwestionować legalność wskaźnika WIBOR, od którego zależą raty wielu zobowiązań. W dyskusjach pojawiają się pytania o to, czy klauzule dotyczące zmiennego oprocentowania są zgodne z prawem i czy można je podważyć w sądzie. W tym artykule wyjaśnimy, jakie są prawne podstawy stosowania WIBOR w kredytach i kiedy można mówić o ewentualnej abuzywności (czyli niedozwolonym charakterze) takich zapisów w umowie.

Czym jest WIBOR i jak wpływa na kredyt?

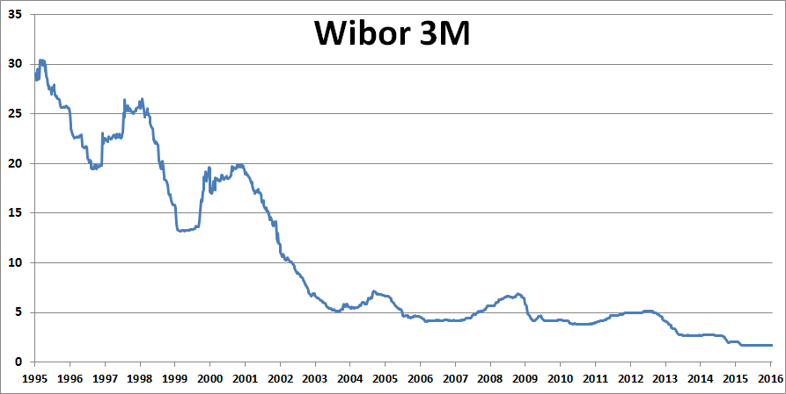

WIBOR (Warsaw Interbank Offered Rate) to wskaźnik określający, po jakim koszcie banki pożyczają sobie nawzajem pieniądze. Jest on podstawą do ustalania oprocentowania kredytów ze zmienną stopą procentową. Jeśli WIBOR rośnie, rosną również raty kredytów hipotecznych i konsumenckich.

Dyskusja na temat legalności WIBOR wybuchła po wzrostach stóp procentowych, które doprowadziły do gwałtownego zwiększenia rat. Niektórzy kredytobiorcy zaczęli kwestionować, czy banki prawidłowo informowały ich o ryzyku zmiany oprocentowania i czy stosowanie WIBOR w umowach jest zgodne z prawem.

Czy WIBOR w umowie kredytowej może być uznany za klauzulę niedozwoloną? Podstawowym przepisem dotyczącym abuzywności postanowień umownych jest art. 385(1) Kodeksu cywilnego. Zgodnie z nim, niedozwolone są zapisy, które nie były indywidualnie uzgadniane z konsumentem i które rażąco naruszają jego interesy lub są sprzeczne z dobrymi obyczajami.

Aby uznać WIBOR za klauzulę abuzywną, musiałoby zostać spełnione kilka warunków:

Jak dotąd, polskie sądy nie wydały prawomocnego wyroku uznającego WIBOR za klauzulę niedozwoloną. W jednym z orzeczeń (wyrok Sądu Apelacyjnego w Lublinie z 6.07.2022 r., I ACa 79/22) podkreślono, że nie ma dostatecznych podstaw, by uznać stosowanie WIBOR za sprzeczne z prawem.

Czy sąd może zakwestionować WIBOR w Twojej umowie?

Sądy cywilne nie mogą podważać samej zasadności istnienia WIBOR jako wskaźnika referencyjnego, ponieważ jego stosowanie wynika z przepisów unijnych (rozporządzenie BMR). W praktyce oznacza to, że sąd nie ma prawa analizować, czy WIBOR został prawidłowo ustalony, jeśli organ nadzorczy (np. Komisja Nadzoru Finansowego) wydał zgodę na jego stosowanie.

Jednakże, sąd może zbadać, czy bank dochował obowiązków informacyjnych wobec klienta i czy przedstawił mu rzetelne symulacje pokazujące możliwe zmiany wysokości rat w przyszłości. Jeśli okaże się, że kredytobiorca nie został odpowiednio poinformowany o ryzyku, to w wyjątkowych sytuacjach może dojść do uznania klauzuli oprocentowania za niedozwoloną.

Czy warto próbować podważyć WIBOR w umowie?

Na chwilę obecną większość ekspertów uważa, że podważenie WIBOR w sądzie jest trudne, choć nie niemożliwe. Kredytobiorca, który chce zaskarżyć klauzulę oprocentowania w umowie, powinien przede wszystkim sprawdzić:

Warto również pamiętać, że ewentualne unieważnienie klauzuli WIBOR w umowie może mieć różne skutki – w skrajnych przypadkach sąd może uznać, że kredyt powinien zostać spłacony w całości lub że jego oprocentowanie zostanie ustalone na podstawie innych wskaźników, co nie zawsze będzie korzystne dla kredytobiorcy.

Obecnie nie ma prawomocnych wyroków sądowych, które jednoznacznie uznawałyby WIBOR za klauzulę niedozwoloną. Jeśli jednak bank nie dopełnił obowiązków informacyjnych wobec kredytobiorcy, można rozważyć skierowanie sprawy do sądu. Kluczowe jest sprawdzenie, czy umowa kredytowa była transparentna i czy kredytobiorca miał pełną świadomość ryzyka związanego z oprocentowaniem zmiennym. Warto w tej sprawie skonsultować się z prawnikiem specjalizującym się w kredytach konsumenckich.